La transmisión de acciones y partes sociales es un tema que estudiaremos con detenimiento en otra oportunidad. Esta entrada sólo tiene por objeto abordar una de las consecuencias derivadas de la reforma al Código Fiscal de la Federación (CFF), publicada en el Diario Oficial de la Federación el pasado 9 de diciembre de 2019.

¿Qué cambios introdujo la reforma al CFF?

Entre otros cambios, la reforma reestructuró completamente el artículo 27 del CFF, eje central de las obligaciones de los causantes en relación con el Registro Federal de Contribuyentes (RFC). En la forma, el artículo pasó de tener 15 párrafos a estar dividido en apartados, fracciones e incisos. En el fondo, uno de los cambios relevantes lo encontramos en el apartado A, fracción segunda, y en el apartado B, fracción sexta del citado numeral, que establecen:

«Artículo 27. En materia del Registro Federal de Contribuyentes, se estará a lo siguiente:…

…A. Sujetos y sus obligaciones específicas:…

…II. Las personas morales, además están obligadas a dar cumplimiento a las fracciones V y VI del apartado B del presente artículo…

…B. Catálogo general de obligaciones:…

…VI. Presentar un aviso en el registro federal de contribuyentes, a través del cual informen el nombre y la clave en el Registro Federal de Contribuyentes de los socios o accionistas, cada vez que se realice alguna modificación o incorporación respecto a estos, en términos de lo que establezca el Reglamento de este Código…»

De conformidad con la fracción sexta del apartado B del artículo citado, a partir del primero de enero de 2020, las personas morales debieron informar al Registro Federal de Contribuyentes «el nombre y la clave en el Registro Federal de Contribuyentes de los socios o accionistas, cada vez que se realice alguna modificación o incorporación respecto a estos«.

El CFF establece que el aviso de actualización de socios o accionistas debe darse «en los términos que establezca el Reglamento», ¿qué dice el Reglamento?

Nada. El Reglamento del CFF no ha sido modificado desde que se publicó el 2 de abril de 2014. Por lo tanto, no prevé disposición alguna sobre el aviso de actualización de socios o accionistas, introducido por la reforma al CFF de diciembre de 2019.

Si el Reglamento no prevé algo, ¿de qué me preocupo?

En efecto, el Reglamento no prevé algo sobre el aviso de actualización de socios o accionistas y éste es el ordenamiento que debería hacerlo de acuerdo con la Ley. Sin embargo, la Resolución Miscelánea Fiscal para 2020 (RMF), dictada por el Servicio de Administración Tributaria (SAT) y publicada en el Diario Oficial de la Federación el 28 de diciembre de 2019, sí prevé algo sobre el aviso que nos ocupa. En la regla 2.4.19 encontramos lo siguiente:

«Actualización de información de socios o accionistas

2.4.19. Para los efectos del artículo 27, apartados A, fracción III y B, fracción VI del CFF, las personas morales deberán presentar un aviso ante el RFC en la cual informarán el nombre y la clave del RFC de los socios o accionistas cada vez que se realice una modificación o incorporación, conforme a la ficha de trámite 295/CFF “Aviso de actualización de socios o accionistas”, contenida en el Anexo 1-A, dentro de los treinta días hábiles siguientes a aquél en que se realice el supuesto correspondiente ante la ADSC.«

La regla transcrita cita incorrectamente – en mi opinión – la fracción tercera del apartado A del Artículo 27 del CFF, cuando lo correcto era referirse a la fracción segunda. Esto no es lo importante. Lo destacable es que ofrece 3 datos relevantes sobre cómo cumplir con la obligación de dar el aviso de actualización de socios o accionistas: (i) debe proporcionarse el nombre y la clave del RFC de los socios o accionistas cada vez que se realice una modificación o incorporación, (ii) el trámite debe realizarse conforme a la ficha 295/CFF del Anexo 1-A del CFF y (iii) el aviso debe darse dentro de los 30 días hábiles siguientes a la actualización del supuesto.

¿Y qué tiene que ver todo esto con la protocolización de las actas de Asamblea?

Para allá vamos.

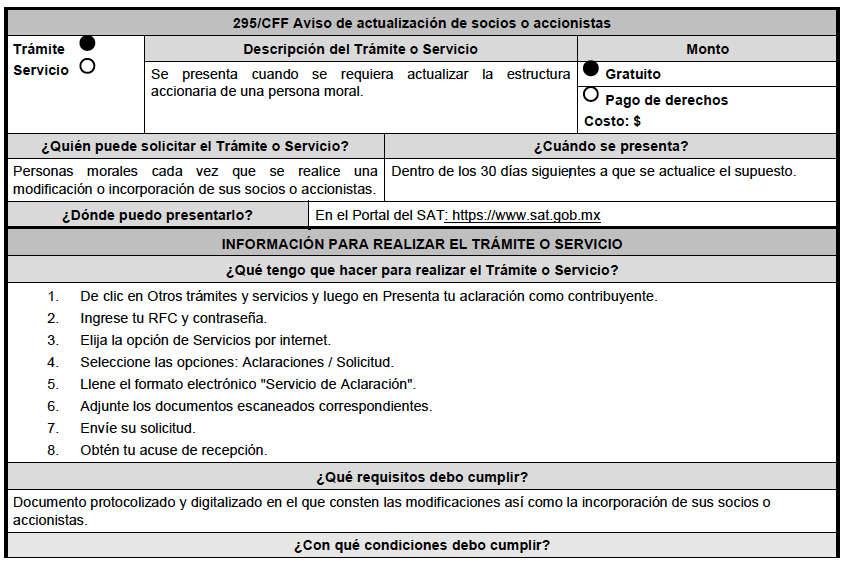

Si consultamos la ficha 295/CFF del Anexo 1-A de la RMF, encontramos lo siguiente:

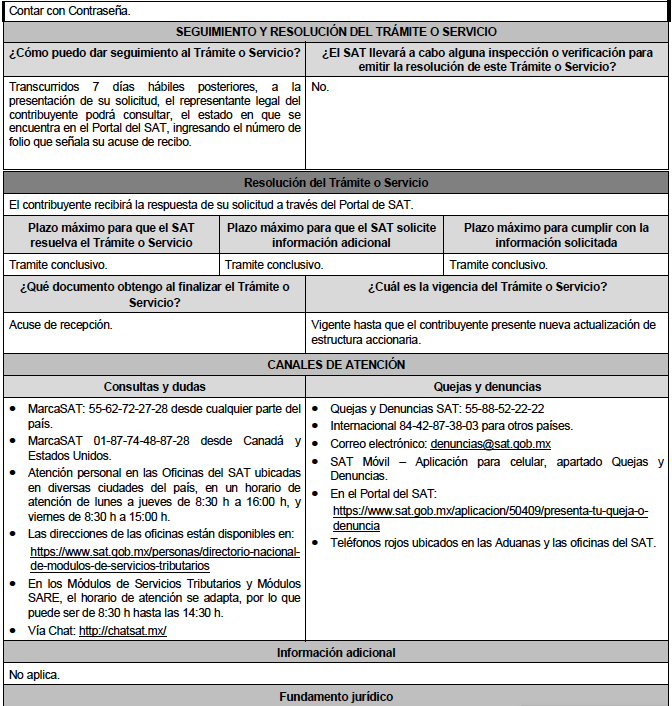

La ficha 295/CFF aclara que el aviso de actualización de socios o accionistas debe darse en línea. Para darlo correctamente, en el apartado «¿Qué requisitos debo cumplir?», se indica que es necesario adjuntar: «Documento protocolizado y digitalizado en el que consten las modificaciones así como la incorporación de sus socios o accionistas.» De lo anterior se desprende que el documento que acredite la modificación a la estructura de capital, debe ser protocolizado. La ficha de que se trata no alude específicamente a un acta de asamblea (o documentos de resoluciones adoptadas fuera de asamblea), por lo que podría ser admisible otro documento (como un contrato de venta de acciones o de cesión de partes sociales, por ejemplo), siempre que se encuentre protocolizado y digitalizado.

La última modificación a la estructura de capital de mi empresa tuvo lugar antes de la entrada en vigor de la reforma al CFF, ¿debo hacer algo?

Puede interpretarse que sí, de acuerdo con la RMF. Su artículo Cuadragésimo Sexto Transitorio establece lo siguiente:

«Cuadragésimo Sexto. Para los efectos del artículo 27, apartados A fracción III y B fracción VI del CFF, las personas morales que no tengan actualizada la información de sus socios o accionistas ante el RFC, deberán presentar el aviso a que hace referencia la regla 2.4.19., con la información correspondiente a la estructura con la que se encuentren en ese momento. El aviso referido deberá presentarse por única ocasión a más tardar el 30 de junio del 2020.»

¿Qué pasa si no doy el aviso?

De acuerdo con el artículo 79 fracción tercera y 80 fracción segunda del CFF, puede imponerse una multa de $4,200.00 a $8,390.00 a quien omita presentar avisos al RFC.

Asimismo, conforme a la fracción novena del artículo 17-H Bis del CFF, no dar el aviso puede resultar en la imposición de una restricción temporal del uso de certificados de sello digital para la expedición de comprobantes fiscales digitales por Internet (CFDI), y de no subsanarse el incumplimiento, el certificado podrá dejarse sin efectos conforme a la fracción décima del artículo 17-H del mismo ordenamiento.

¿A qué conclusión llegamos?

La necesidad de protocolizar actas de Asamblea puede estudiarse desde el punto de vista mercantil y desde el punto de vista fiscal. En esta entrada nos hemos enfocado exclusivamente en lo fiscal y específicamente en lo relativo al cambio de socios o accionistas. De lo mercantil platicaremos en otra ocasión.

Desde el punto de vista de las disposiciones fiscales, es innegable que existe una norma dictada por el Servicio de Administración Tributaria (SAT), que ordena que al darse el aviso de actualización de socios o accionistas, se adjunte un «documento protocolizado y digitalizado«, en el que consten las modificaciones e incorporación de socios o accionistas. Si este documento es un acta de Asamblea, a la luz de la norma aludida, deberá protocolizarse.

El problema de nuestros clientes surge cuando nos percatamos que no existe hasta el día de hoy criterio alguno por parte de la autoridad fiscal ni definición legal del concepto «documento protocolizado» en las disposiciones fiscales, sin embargo, atendiendo a las disposiciones especiales en nuestra materia y siendo más específico, a la Ley del Notariado para la Ciudad de México del 2018, podemos concluir que «protocolizar» es hacer constar en el protocolo y que el protocolo también está conformado por el libro de registro de cotejos, luego entonces, si de dicha acta de asamblea donde consten las modificaciones e incorporación de socios o accionistas se obtiene un cotejo, ¿se estará dando cumplimiento a la disposición fiscal con el simple cotejo del acta? ¿Podríamos cumplir la obligación fiscal ratificando la o las firmas que aparecen en el acta sin necesidad de protocolizarla?

Me gustaMe gusta

Estimado Allen,

Gracias por tu mensaje. En el sentido más purista, considero que sólo se cumple con la «protocolización» si se solicita al Notario que elabore un instrumento público mediante el que agregue a su protocolo el documento que se le exhiba y en el que conste la distribución del capital social. Esta es la única opción que me parece irrefutable. Ahora bien, con un criterio más relajado, podría considerarse que también se cumple con lo ordenado en la RMF: (i) si el órgano de administración de la sociedad ratifica ante Notario un documento en que conste la distribución del capital social y el Notario agrega un ejemplar del documento a su apéndice o (ii) si el Notario coteja el asiento del libro de registro de acciones o del libro especial de socios en que conste la distribución del capital social. El problema de estas dos últimas opciones, es que técnicamente no constituyen el instrumento de protocolización al que se refiere la Ley del Notariado para la Ciudad de México, así que – hasta donde es de mi conocimiento – aún no hay certeza de que vayan a ser admitidas por las autoridades hacendarias. Saludos.

Me gustaMe gusta