La donación es el contrato que permite a una persona transmitir gratuitamente a otra la propiedad de uno o más bienes. Tengamos presente que, en Derecho, «regalar» se traduce como donar. Quien «regala» se llama donante y quien recibe el «regalo» se llama donatario.

¿Cuántos bienes puedo donar?

Pueden donarse todos los bienes que uno desee, siempre que el donante se reserve lo suficiente para vivir según sus circunstancias. Asimismo, la donación no debe perjudicar la obligación del donante de proporcionar alimentos a las personas a quienes los debe conforme a la Ley. Tratándose de donaciones antenupciales a realizarse entre los futuros cónyuges, éstas no pueden exceder de la sexta parte de los bienes del donante (así que no hay que tirar la casa por la ventana al comprar el anillo de compromiso).

¿En favor de qué personas puedo realizar donaciones?

El título de esta entrada alude a las donaciones en favor del cónyuge o de los hijos, sin embargo, uno puede realizar donaciones en favor de cualquier persona, física o moral. Una persona sólo se encontrará impedida para recibir donaciones si existe una norma jurídica que así lo establezca. Por ejemplo, de acuerdo con la Ley, los servidores públicos deben abstenerse de aceptar donaciones de determinadas personas.

Para llevar a cabo la donación, ¿debe aceptarla el donatario?

Sí, la donación es un contrato y todo contrato es un acuerdo de voluntades, por lo que debe haber aceptación del donatario.

Entonces, para celebrar la donación, ¿basta con que el donatario reciba el regalo?

La donación existe una vez que hay acuerdo entre el donante y el donatario, sin embargo, para que sea válida es necesario, además, que se celebre en la forma prevista por la Ley. En la inmensa mayoría de los casos se requiere de una escritura ante Notario.

¿Por qué dices que «en la inmensa mayoría de los casos» se debe acudir con un Notario?

El Código Civil para el Distrito Federal (hoy Ciudad de México) distingue entre la donación de bienes muebles y la de inmuebles.

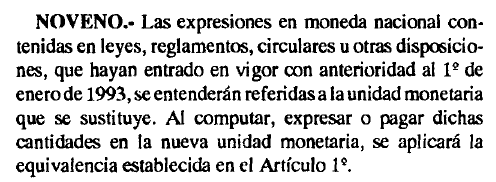

En relación con los bienes muebles, la Ley prevé que la donación: (i) puede ser verbal si no excede de $200.00 (doscientos pesos, Moneda Nacional), (ii) debe constar por escrito si excede de $200.00 (doscientos pesos, Moneda Nacional), pero no de $5,000.00 (cinco mil pesos, Moneda Nacional) y (iii) debe celebrarse en escritura pública ante Notario si excede de $5,000.00 (cinco mil pesos, Moneda Nacional). Sin embargo, el 22 de junio de 1992 se publicó en el Diario Oficial de la Federación el Decreto por el que se crea una nueva unidad del Sistema Monetario de los Estados Unidos Mexicanos, el cual – como se dice coloquialmente – le quitó tres ceros a nuestra Moneda. Pues bien, este Decreto previó en su Artículo Noveno Transitorio lo siguiente:

Es decir, la conversión al «nuevo» peso es aplicable también a cantidades previstas en leyes que hayan entrado en vigor antes del primero de enero de 1993. Los montos indicados para el contrato de donación de bienes muebles los preveía el Código Civil para el Distrito Federal antes del primero de enero de 1993, por lo que aplicando el Decreto, tenemos que: (i) sólo puede ser verbal la donación que no exceda de $0.20 (veinte centavos, Moneda Nacional), (ii) debe constar por escrito la que exceda de $0.20 (veinte centavos, Moneda Nacional), pero no de $5.00 (cinco pesos, Moneda Nacional) y (iii) debe constar en escritura pública ante Notario la que exceda de $5.00 (cinco pesos, Moneda Nacional).

Por lo que se refiere a la donación de inmuebles, el Código Civil para el Distrito Federal ordena que su celebración se realice con las mismas formalidades que su venta. En relación con la venta de inmuebles, ésta debe constar en escritura pública ante Notario si el valor de avalúo del inmueble excede de 365 (trescientas sesenta y cinco) Unidades de Medida y Actualización (UMAs) diarias. En la fecha en que publico este artículo, el valor diario de la UMA es de $86.88 (ochenta y seis pesos con ochenta y ocho centavos, Moneda Nacional) y si lo multiplicamos por 365 (trescientos sesenta y cinco), da como resultado $31,711.20 (treinta y un mil setecientos once pesos con veinte centavos, Moneda Nacional). En conclusión, en la Ciudad de México, la donación de cualquier inmueble cuyo valor de avalúo sea superior a $31,711.20 (treinta y un mil setecientos once pesos con veinte centavos, Moneda Nacional), debe constar en escritura pública ante Notario.

En suma, la donación de cualquier bien mueble (incluyendo el dinero) que exceda de $5.00 (cinco pesos, Moneda Nacional) y la de cualquier bien inmueble cuyo valor de avalúo exceda de $31,711.20 (treinta y un mil setecientos once pesos con veinte centavos, Moneda Nacional), deben constar en escritura ante Notario, por lo que es razonable afirmar que para donar, en la inmensa mayoría de los casos, debe acudirse con un Notario.

Entonces, cuando pago la comida que se consume en mi casa, la ropa de mi familia o las colegiaturas de mis hijos, ¿estoy haciendo donaciones que deberían hacerse constar ante Notario?

No, suponiendo que seas deudor alimentario de tu cónyuge y de tus hijos, el cumplimiento de tu obligación alimentaria no es una donación.

De acuerdo con la Ley, los alimentos comprenden, entre otros, la comida, el vestido, la habitación, la atención médica, la hospitalaria y en su caso, los gastos de embarazo y parto. Respecto de los menores, además, los gastos para su educación y para proporcionarles oficio, arte o profesión adecuados a sus circunstancias personales.

Los gastos indicados los realiza el deudor alimentario para cumplir con una obligación que la Ley le impone, sin necesidad de que haya acuerdo de voluntades y sin el ánimo de hacer un regalo. Por estas razones, no son una donación. Ahora bien, el dinero u otros bienes cuya propiedad se transmita al cónyuge o a los hijos, en exceso de lo necesario para cumplir la obligación alimentaria, sí podrían considerarse donación.

¿Deben pagarse impuestos por la donación?

Depende.

Las personas físicas residentes en territorio nacional están exentas de impuesto sobre la renta (ISR) por las donaciones que reciban de sus cónyuges, de sus ascendientes o de sus descendientes en línea recta, cualquiera que sea su monto. Sin embargo, si lo donado es un bien inmueble ubicado en la Ciudad de México, el donatario sí tendrá que pagar impuesto sobre adquisición de inmuebles (ISAI) por la donación. Las donaciones entre hermanos no están exentas de ISR y la Ley prevé mecanismos para evitar que pueda evadirse el impuesto donando primero al padre o a la madre y luego éstos al hermano.

Las personas físicas residentes en territorio nacional también están exentas de ISR por las donaciones que reciban de personas que no sean sus cónyuges, ascendientes o descendientes en línea recta, siempre que el valor total de las recibidas en un año de calendario, no exceda de tres veces el valor diario de la UMA elevado al año, lo que equivale a $95,133.60 (noventa y cinco mil ciento treinta y tres pesos con sesenta centavos, Moneda Nacional), en la fecha en que se publica este artículo.

Tratándose de donaciones que reciban residentes en el extranjero o que realicen o reciban personas morales, es conveniente acercarte con tu Notario para determinar si causarán o no algún impuesto. Asimismo, es muy importante que todas las personas que reciban donaciones, consulten si tienen obligación de declarar este ingreso ante las autoridades fiscales, aunque esté exento.

¿Puedo deducir impuestos con la donación?

Sí, siempre que la donación se realice en favor de una entidad autorizada para recibir donativos deducibles en términos de la Ley del Impuesto Sobre la Renta. Las donaciones en favor de personas físicas no son deducibles de impuestos.

Es importante tener presente que: (i) siempre hay que pedir a la donataria autorizada un CFDI por el importe de lo donado, (ii) el monto de lo donado no es igual a la cantidad de impuestos que uno dejará de pagar, sino que debe restarse de la cifra que sirva de base para calcular el impuesto a cargo de uno y (iii) la Ley establece un límite al monto de los donativos que puede deducirse (del 4% al 7% de la utilidad fiscal de una persona moral o de los ingresos acumulables de una persona física), si se rebasa el límite, la donación puede realizarse, pero no será deducible en la parte que exceda del límite legal.

¿Qué pasa si le transferí una cantidad de dinero a mi hijo y no fuimos con el Notario?

La donación ya existe, sólo hace falta formalizarla. De no otorgarse la escritura pública que formalice la donación, ésta podría ser declarada nula por falta de forma. Asimismo, la escritura pública es el medio idóneo para probar que la entrega y la recepción del dinero se verificaron en concepto de donación y no por otra causa (que pudiera estar sujeta al pago de impuestos). En la práctica es bastante común que quienes son cónyuges, ascendientes o descendientes entre sí, nos soliciten la formalización de donaciones de dinero que llevaron a cabo en meses previos.

Conviene hacer una distinción técnica: si la donación no se ha llevado a cabo aún, el Notario hará constar su celebración en una escritura; si la donación ya se realizó, el Notario hará constar su formalización.

¿Qué documentos me pedirá el Notario para celebrar o formalizar una donación?

Depende del tipo de bienes que sean o hayan sido objeto de la donación. En general, el Notario pedirá los documentos que le permitan cerciorarse de que el donante puede o pudo disponer legalmente de los bienes que serán o fueron donados. Si lo donado es un inmueble, la lista de documentos e información necesarios para escriturar es similar a la de una compraventa, por lo que podrás consultarla en la siguiente entrada, haciendo click aquí. Si se trata de donaciones que estén exentas de ISR, el Notario pedirá copia certificada de las actas del registro civil que acrediten el vinculo familiar entre el donante y el donatario.

¿Donar es lo mismo que «heredar en vida»?

Empecemos por decir que «heredar en vida» es imposible desde el punto de vista jurídico. Para que haya herencia, por definición, debe haber una defunción. La expresión «heredar en vida» es contradictoria por sí misma. Sin embargo, la donación es uno de los instrumentos que la gente suele utilizar para lograr lo que coloquialmente se conoce como «heredar en vida», que no es algo distinto que transmitir antes del fallecimiento la propiedad de bienes en beneficio de los seres queridos.

No siempre es conveniente emplear la donación como sustituto de la transmisión hereditaria, ya que las consecuencias civiles y fiscales de ambas figuras no son iguales. Por ello debe buscarse la asesoría correcta a fin de evitar resultados indeseados.

¿Puedo «echarme para atrás» en una donación?

Si la donación no se ha celebrado, el donante siempre podrá optar por no llevarla a cabo.

Si la donación ya se celebró, la Ley permite al donante «echarse para atrás» por medio de la revocación. Sin embargo, el donante no puede revocar la donación por la razón que quiera, debe ser por una causa prevista por la Ley, como la superveniencia de hijos o la ingratitud del donatario. En las donaciones antenupciales y entre cónyuges existen otras causas de revocación, como la violencia familiar o el abandono de la obligación alimentaria. La persona que desee revocar una donación deberá solicitar a un especialista la asesoría adecuada.